私募股权基金(PE)已从另类投资的小众领域,逐步发展成为全球及中国资本市场中一股成熟且重要的力量,正日益成为机构及高净值个人资产配置的“新常态”。这一趋势在中国市场尤为显著。随着经济结构转型与产业升级的深入,科技创新企业大量涌现,为私募股权基金提供了丰富的投资标的。政策层面持续引导长期资本、耐心资本进入实体经济,进一步推动了私募股权行业的规范化与规模化发展。在这一背景下,作为私募股权基金的重要投资者与资本枢纽,母基金(Fund of Funds, FOF)的角色愈发关键。母基金通过投资于多支私募股权子基金,实现风险的二次分散与专业管理人的遴选,其自身的投资决策与管理能力直接影响最终的投资回报与风险水平。因此,一套科学、系统、贴合中国本土市场实践的尽职调查指引,对于母基金的成功运作至关重要。

一、 母基金尽职调查的核心框架

母基金的尽职调查是一个多层次、多维度的系统性工程,其核心在于穿透子基金,评估其最终实现项目投资与管理退出的综合能力。调查通常涵盖以下四个关键层面:

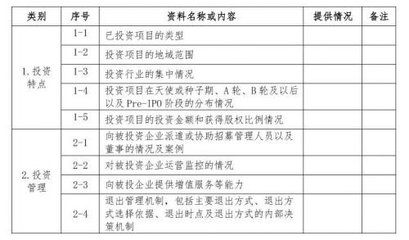

- “人”的维度——团队调查: 这是尽职调查的基石。需重点考察子基金核心管理团队的背景、行业经验、合作历史与稳定性。评估其是否具备完整的“募、投、管、退”全周期成功案例,团队成员的激励机制与文化是否健康,以及关键人物风险是否可控。

- “策略”的维度——投资策略与流程调查: 清晰且可执行的投资策略是基金成功的路线图。需深入分析子基金聚焦的行业赛道(如硬科技、医疗健康、消费升级等)、投资阶段(早期、成长期、并购)、投资地域以及单笔投资规模。必须审视其项目搜寻、立项、尽职调查、投决会、交易执行与投后管理的全流程是否严谨、制度化,并具备有效的风控措施。

- “业绩”的维度——历史业绩与投后管理能力验证: 过往业绩是能力的重要佐证,但需进行精细化分析。不仅要看整体IRR(内部收益率)和MOIC(资本回报倍数),更要穿透至底层项目,分析回报的来源是行业β还是团队α,成功与失败案例的具体原因。尤其要重点考察其 “对投资的项目进行管理” 的主动赋能能力,包括是否建立了系统的投后管理体系,能否为被投企业在战略规划、公司治理、后续融资、业务拓展、人才引进等方面提供实质性增值服务,这是区分优秀基金与普通基金的核心标志。

- “条款”与“合规”维度——法律与结构调查: 仔细审阅基金的有限合伙协议(LPA)等法律文件,关注关键条款如管理费、收益分成(Carry)、投资期与退出期、关键人条款、利益冲突机制、信息披露约定等。必须确保基金管理人(GP)在募集、投资、运营等各环节符合中国证监会、基金业协会等监管机构的合规要求。

二、 项目层面的穿透与管理协同

母基金的尽职调查不能止步于基金层面,必须有能力并坚持对子基金拟投或已投的 “项目” 进行一定程度的穿透分析。这并非要替代子基金的管理,而是为了:

- 验证策略一致性: 检查实际投资项目是否符合其声明的策略。

- 评估资产质量: 独立判断底层企业的基本面、技术/商业模式壁垒与成长性。

- 管控集中度风险: 避免母基金资产过度集中在某个细分领域或单一项目上。

在投后管理阶段,优秀的母基金应与子基金建立积极的伙伴关系,而非单纯的出资人关系。可以通过定期会议、深度报告、联合走访被投企业等方式,跟踪子基金的策略执行、投资进度、投后赋能动作以及项目退出进展,形成管理协同效应。

三、 中国本土化实践的特殊关注点

在中国市场开展母基金尽职调查,还需特别关注以下本土化因素:

- 政策与环境敏感性: 关注基金重点布局的行业是否符合国家产业政策导向(如“卡脖子”技术、专精特新、绿色低碳等),评估政策变动带来的机遇与风险。

- 估值体系特殊性: 理解不同发展阶段、不同行业企业在中国市场采用的估值逻辑差异,警惕估值泡沫。

- 退出渠道多元化: 除了传统的IPO、并购退出,需关注S基金(二手份额转让)市场、企业回购等退出方式在中国的实践与发展,评估子基金在复杂退出环境下的规划与执行能力。

- GP的长期生存与演进能力: 中国私募股权市场周期波动相对明显,需评估GP团队能否穿越周期,持续进化其投资策略与管理能力,实现品牌的长期建设。

私募股权基金投资的常态化,对母基金的专业能力提出了更高要求。一套严谨、深入且与时俱进的尽职调查指引,是母基金规避风险、筛选出真正具备持续价值创造能力子基金的“导航仪”。其核心在于坚持长期主义,通过系统性的“识人、辨策、验绩、明法”,并穿透关注底层项目的质量与管理赋能,最终实现资本与实体经济的良性循环,分享中国创新与成长的红利。这份指引值得每一位母基金管理从业者深入思考并付诸实践。